個人型確定拠出年金のiDeCo(イデコ)で節税していますか?

サラリーマンでも確実に得することができる国が用意した制度のため、「iDeCo(イデコ)」は「ふるさと納税」と並んで年々人気が高まって加入者も増加中です。2018年11月には加入者が100万人を突破し、2019年11月末時点で143万人まで増えています(2020年1月19日現在)。

私はiDeCoの取り扱いもある金融機関に勤務していることもあり、待ちに待った開始直後からコツコツと拠出を続けています。

そんな着実に加入者が増えているiDeCoですが、これまで拠出してきた人は実際の節税効果を確認しているでしょうか。

iDeCo(イデコ)の節税効果を源泉徴収票で確認する方法 - 高学歴ワーキングプアの副業生活

実際に得られたiDeCoの節税効果は、前年2019年12月の給与と一緒にもらった源泉徴収票で確認することができます。これまで確認したことがない人は、ぜひ手元に源泉徴収票を用意して確認してみてください。

まだiDeCo自体に加入していない人は、拠出することで得られる運用損益以外の節税効果を知って、ぜひiDeCoの利用を検討してください。単年で見ても非常におトクな制度です。

iDeCo(イデコ)の節税効果を確認する方法

まずは、iDeCoの節税効果を確認するうえでのポイントをまとめておきます。

ポイント

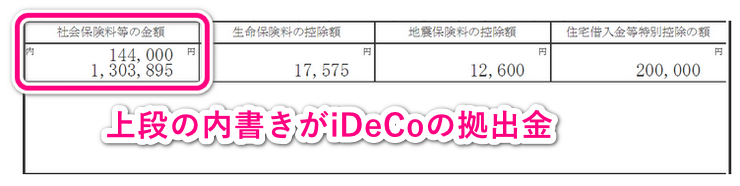

- 源泉徴収票の「社会保険料等の金額」が2行になっていて、1行目にiDeCoの拠出金の合計金額が載っています

- 節税効果は適用される所得税率と住民税で異なるため、人によって違います(所得税率15~55%と住民税10%)

- 確定申告不要な給与所得者の場合、年末調整で所得控除による節税メリットを受けています(新たにお金が還付されたりはしません)

この3点だけを確認しておけば、iDeCoの節税メリットをきちんと受けることができたかの確認ができます。

念のため、一つ一つのポイントについて簡単に説明しておきましょう。

源泉徴収票への記載内容

まず最初は、源泉徴収票にiDeCoの拠出金額の合計が載っているかの確認です。控除漏れがないかの確認のため最重要です。

これは「社会保険料等の金額」欄が2行になっていて、その1行目(内書き)にiDeCoの拠出金額が載っているかを確認してください。ここに内書きがない場合、iDeCoの拠出金が所得控除されていない可能性があります(無い場合、あらためて確定申告をして控除を受ける必要があります)。

勤務先で年末調整を行う場合、生命保険の掛金などと同じように、iDeCoは国民年金基金連合会から送られてくる「小規模企業共済等掛金払込証明書」の原本を提出する必要があります。これが問題なく処理されていれば上記のように内書きで表示されます。

iDeCoは小規模企業共済等掛金控除の対象となるので、iDecoの拠出金額は全額が所得控除の対象となります。

小規模企業共済等掛金控除 - 国税庁

iDeCoで節税できた金額の計算方法

続いては、一番気になるであろうiDeCoに拠出することで節税できた金額を知る方法です。

細かい話は後回しにして、「源泉徴収票」と「所得税率の速算表」を使って、以下の簡単な3ステップでiDeCoで実現した節税金額を求めてみましょう。

step

1課税所得の確認

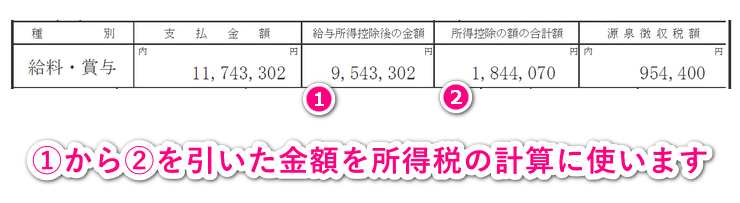

源泉徴収票の「給与所得控除後の金額」から「所得控除の額の合計額」を減算して、所得税のかかる課税所得額を算出します

上記の源泉徴収票の場合、9,543,302円 - 1,844,070円なので 7,699,232円が課税所得という計算結果になります。

step

2課税所得にかかる所得税率の確認

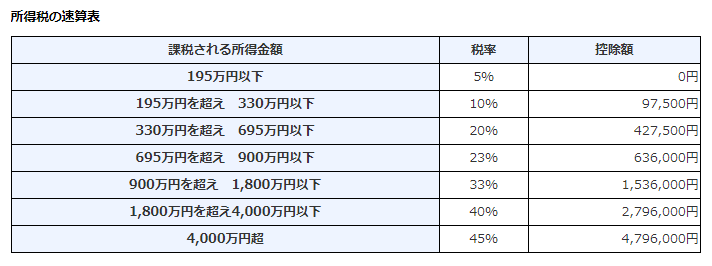

下記の所得税率の速算表から、課税所得額にかかる最も高い所得税率を確認します。

所得税は超過累進税率のため税率は一律ではありませんが、節税メリットを計算するときは、課税所得にかかる最も高い税率を使ってください。iDeCoの拠出金がなかった場合、その税率が所得税として負担することになっていたものです。

所得税の税率 - 国税庁

STEP1の課税所得(7,699,232円)の場合、一番高い所得税率は「695万円を超え、 900万円以下」に該当するので 税率 23% ということになります。

step

3iDeCoの拠出金による節税金額の確認

最後に、STEP2で確認した所得税率をiDeCoの拠出金額の合計に乗算して、iDeCoに拠出したことによる節税金額を算出します

サンプルでは一番高い所得税率は23%だったので、144,000円 x 23% で求められる 33,120円 がiDeCoで節税できた金額となります。

ということで、サンプルの源泉徴収票の場合、年間144,000円(月12,000円)の拠出に対して、節税効果は年間33,120円になることが確認できました。会社に企業年金がない会社員の場合、年額276,000円(月23,000円)まで拠出できるので、同じ収入でも拠出金額が増える分だけ節税できる金額も大きくなります。

所得税の節税はiDeCoの運用損益に関わらず受けられるメリットで、「節税できた金額だけ評価損が出ていても損失ではない」という考え方もできますね(得もしていません)。

節税できた金額は年末調整でもらっています

上述のとおりiDeCoで節税できた所得税ですが、その節税できた金額は既に2019年12月の給与として受け取っています。新たに別で税金が還付されるということはありません。

勤務先が年末調整の中で、生命保険・損害保険などの掛金と同じように、iDeCoの拠出金を課税所得から減らしてくれています。それにより減った所得税は、給与明細で「年末調整還付額」のような名目に含まれているため、既に12月の給与として受け取っているということです(所得税の還付がある場合)。

年末調整では出さずに翌年の確定申告をする人は、収入や他の控除内容によってはiDeCoの所得控除によって還付が発生する可能性があります。この場合、確定申告後の5月・6月に税務署から銀行口座に還付金が振り込まれます。

年末調整で所得控除していなくても問題ありません

もし源泉徴収票の「社会保険料等の金額」欄にiDeCoの拠出金合計が内書きされていない場合、iDeCoの拠出金が正しく所得控除されていない可能性が高いです。

下記のように原因は色々と考えられますが、まずは手元に「小規模企業共済等掛金払込証明書」がある状態にしておきましょう。

- 人事担当者の手続き不備(iDeCoも3年目なのでないはずですが…)

- 本人によるiDeCo拠出金の記入漏れ(これは完全に自己責任です)

- 小規模企業共済等掛金払込証明書の未提出

理由はなんにせよ、いずれも確定申告することで所得税の還付を受けることができます。後からでも全く問題ないので安心してください。最長5年間分まで遡って申告できるので、過年度分で控除されていないことが分かったら確定申告をしましょう。

手元に「小規模企業共済等掛金払込証明書」を用意して、確定申告の際に「所得控除の入力」画面で「小規模企業共済等掛金控除」欄にiDeCoの拠出金額を入力するだけです。

確定申告すれば必ず還付されるものなので、面倒くさがらずに対応してください。

確定申告を覚えてしまえば、ふるさと納税でもワンストップ納税制度を使わず、5自治体より多くの自治体に寄付することができるようになります。

1万円ずつ20自治体に寄附するというようなこともできるので、5自治体に収まるように寄付先を選ぶ必要もなくなり、どれだけでも返礼品目的で自治体を選ぶことができます。

年末調整でiDeCoの所得控除を受けた人も、ふるさと納税を目的として確定申告を行うのも非常にメリットがあります。ぜひ確定申告にも挑戦してみてください。