政府が進める働き方改革によって、サラリーマンの副業がブームになりつつありますね。副業を「やっているか・やっていないか」は過去の話になり、今後はサイドビジネスの巧拙による「経済格差」が生まれる状況になっていくでしょう。

副業・兼業の普及促進 - 厚生労働省

今回は、サラリーマンとして会社勤めをしながら、個人で副業を行う人に「お金の管理」でオススメの方法をご紹介したいと思います。もし副業を始める場合、家計のような現金管理だけをしていてもダメなので、税務調査に備えた法定帳簿の作成も忘れないようにしてください。

-

準備万端?2019年度分の確定申告(白色申告)に向けた帳簿作成

続きを見る

ということで、この記事は税務署から事業所得を認められる規模(その収入だけで生活できる水準)で展開している人や、個人事業主の開業届(青色申告・白色申告を問わず)を出しているような人は対象外です。個人事業主ならば、屋号の付いた銀行口座を開設して個人の預金とは完全に切り離して管理しましょう。

副業による収入・支出の管理(銀行口座)

基本的にサラリーマンの片手間な副業(サイドビジネス)で事業所得は認められないので、個人事業主・青色申告に手を出す必要はないでしょう。国税庁が示す事業に該当しない場合は望み薄です。

事業所得の課税のしくみ(事業所得) - 国税庁

あくまでも、青色申告者はいつか実現できるかも知れない望み薄な可能性の話です(せどり・アフィリエイトの副業で事業収入にするのは限りなく困難です)。そのため、青色申告にすることができない以上、個人事業主(開業)する理由もないので、副業レベルでは白色申告かつ個人名義の銀行口座を使うことになります。

個人事業主であれば、営業性個人・事業性個人向けの口座を開くことも可能です。税務署に提出した「個人事業の開業・廃業等届出書」だけで開設できる銀行もあります。

副業の銀行口座の準備方法

副業に使う銀行口座は個人名義で開設した銀行口座を使うことになるとして、実際にどのように口座を準備したらいいのかに話を進めましょう。開設方法の話ではありません。

副業の資金管理に使う銀行口座の準備方法としては、下記の3パターンが考えられます。

- 生活口座をそのまま利用

- 生活口座と同じ銀行で新規口座開設

- 生活口座とは違う銀行で新規口座開設

ここで言う生活口座とは普段使いの口座で、給料が振り込まれたり、ATMで現金を引き出したり、公共料金・クレジットカードなどの引き落としをするような口座を指しています。

副業の銀行口座は必ずしも専用に分ける必要はないのですが、管理のしやすさは最終的に自分のためになるので、基本的にはプライベートとは分けることをオススメします。何よりも、後に書く帳簿と現金は別物なので、副業が成功するほど管理が煩雑になってしまいます。

それでは、順番は前後しますが、準備する銀行口座のパターンを2つに分けて説明していきます。

2・3. 生活口座と同じ(違う)銀行で新規口座開設

まずは生活口座と同じまたは違う銀行で新規口座開設をして、「新しく銀行口座を用意するパターン」です。

これは分かりやすいですね。新しい口座なので、そこでの入金・出金は全て副業のお金の流れとして見ることができます。

生活口座と同じ銀行にするか違う銀行にするかは、使用する銀行の振込手数料などを考えて判断することになるでしょう。多くの銀行で本支店間の振込手数料は無料になってきているので、基本的には別の銀行で作るよりも、生活口座と同じ銀行の同じ支店もしくは別支店で口座を作った方が良いです。最近は色々と厳しいので口座開設できるかは別問題です(ネット銀行は一人一口座のみなので、この方法は使えません)。

生活口座と違う銀行で口座を用意するメリットは少ないですが、間違いなく口座は開設できるので用意はしやすいでしょう。新規口座開設するならオンラインバンキングに特化したネット銀行がオススメです。

ただし、どちらのパターンも資金移動に振込の手間が発生するのでオススメはできません。

1. 生活口座をそのまま利用

次は、「副業と生活口座を一緒して使うパターン」です。

これは全くオススメできません。最初に書いたとおり、長く続けるほど管理できなくなってしまいます。副業とプライベートは切り離して管理しましょう。しかし、これを上手に管理できる方法が一つあります。

その方法ですが、タイトルにもある住信SBIネット銀行の「目的別口座」を使うという方法です。住信SBIネット銀行自体を知らないかたは、まずは下記のページで簡単に銀行の特徴を確認してみてください。

はじめてのかたへ - 住信SBIネット銀行

この方法は、同行・他行で新しく口座開設して副業専用口座を作るよりも圧倒的にオススメです。こちらの方法ほうが手数料なども気にならず、何よりも一つの銀行口座で管理できるので便利です。

ということで、ここからは副業にオススメな住信SBIネット銀行の「目的別口座」の使い方をご紹介していきます。

住信SBIネット銀行の目的別口座を副業で活用する方法

それでは、住信SBIネット銀行の目的別口座を使う方法についてです。まずは、そもそもの「目的別口座」について説明しておきましょう。

住信SBIネット銀行の目的別口座とは

ネット専業銀行の住信SBIネット銀行は、他の一般的な銀行と同じように普通預金口座(代表口座)が用意されていますが、その代表口座とは別に「目的別口座」として疑似的に普通預金口座を5つまで作ることができます。

メイン口座の下に目的別口座がぶら下がるイメージで、ATMや他行との入出金は全て代表口座のみで行います。あくまでも、目的別口座は代表口座としか入出金できない疑似的な口座です。もちろん、目的別口座の利用や代表口座との入出金に手数料はかかりません。全て無料です。

このサービスを利用して、副業に使う目的別口座を作り、副業に関するお金の流れを集約するのがオススメな使い方です。

副業用に作った目的別口座の活用方法

下記は実際に私が使っている方法で、副業を始めて3年前になりますが、今のところ全く不自由したことはありません。

むしろ、個人事業主の青色申告が認められて個人事業主口座を作れたとしても、事業専用の口座を使うことに抵抗があるほどです。それくらい便利に使えています。

収益があったときの対応

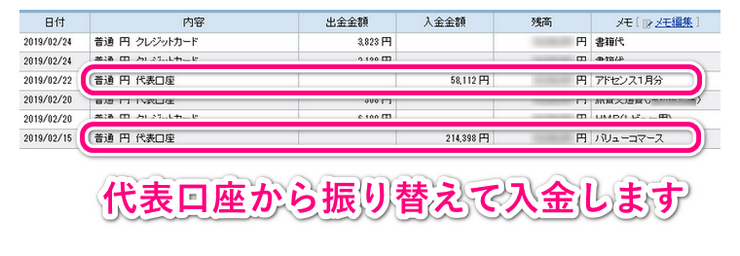

これは目的別口座の説明でも書きましたが、入出金は全て代表口座とのやり取りになります。

例えば、アフィリエイト報酬が入金される場合、全ての振込は代表口座に入金されるため、入金後に代表口座から目的別口座に振り分ける(振り替える)ことになります。もちろん、目的別口座と目的別口座との振替は手数料無料です。

そのまま預金を横流しするだけですが、ここでのポイントは「メモを残す」ということでしょう。入出金明細の一本一本にメモを残せるので、そこに何のお金の流れなのかが分かるように摘要を残しておきます。

これで収益の入金は全て管理できますね。

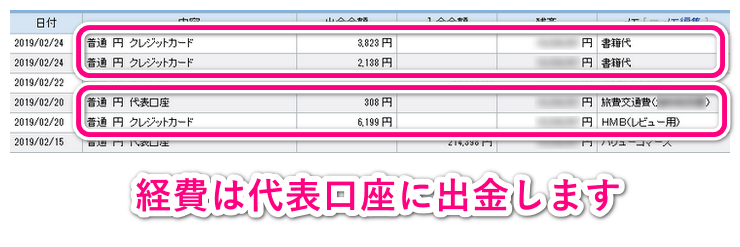

経費支払があったときの対応

次は経費支払ですが、これも収益と同じように対応します。

外部(ATM・他行振込・口座振替)とのお金のやり取りは全てメイン口座のため、一旦は全て代表口座でお金のやり取りは終えてしまいます。その後、使った分を目的別口座から代表口座に振り替えて、これを経費(費用)の支払ということにします。

ここでも重要なのは「メモを残す」ということです。目的別口座の入出金明細にメモを残しておけば、全ての入出金の内訳を振り返ることができます。管理も簡単ですね。

目的別口座の入出金とメモを見て帳簿作成

最後に、入出金明細とメモの活用方法です。

ここまで説明した入出金明細のメモを使えば、実際の入出金とメモの内容を帳簿と照合して、白色申告用に作成する帳簿への記入忘れを防げます。

オススメの使い方

交通費などで領収書のない経費も目的別口座から出金することで精算しましょう。全てのお金の流れを把握できるようにするのがポイントです。

副業の銀行口座と帳簿は全ての無料で済ませましょう

1つの銀行口座でプライベートも副業も管理できるのが、住信SBIネット銀行を使う場合のメリットです。

そもそもの話として、住信SBIネット銀行は2007年に開業して、2018年までに「オリコン顧客満足度ランキング」のネット銀行として7度も1位になっている人気の銀行です(開業11年で7度の1位)。副業とは関係なく、プライベートで代表口座として使う分にも全く支障のない銀行でしょう。

オリコン顧客満足度ランキング「ネット銀行」第1位(7度目)受賞のお知らせ - 住信SBIネット銀行

ということで、銀行口座の話は理解していただけたと思うので、最後に副業の資金管理と帳簿の関係についても少しだけ説明しておきます。

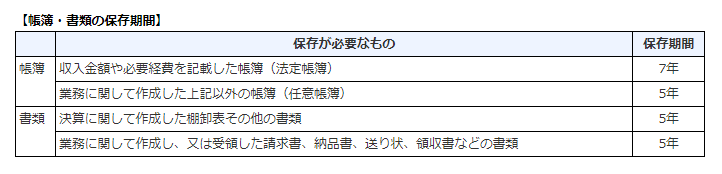

銀行の残高管理も重要ですが、実際には銀行の預金残高(現金)よりも帳簿上の数字のほうが重要です。税務調査が入らない限りは預金通帳(入出金明細)を出すことはありませんが、副業でも確定申告(白色申告)のために法定帳簿を作成・保管しておく必要があります。

あくまでも、銀行の預金はお金の流れを見えやすくするためのものだと割り切って考えてください。帳簿が本丸です。

銀行口座の現金の入出金で事業を管理しないようにしましょう。10万円以上の固定資産が入った瞬間に帳簿と口座残高は別物になります。

副業用の法定帳簿も無料で済ませましょう

銀行口座は住信SBIネット銀行で問題ないので、副業の収支を記録する法定帳簿(白色申告)も無料で用意しておきましょう(副業で青色申告の事業所得にするのは極めて難しいので、白色申告だけ見ておけば大丈夫です)。

繰り返しますが、青色申告でも白色申告でも副業を続けるうえで帳簿作成は必須です。

白色申告者の記帳・記録保存制度 - 国税庁

そして、冒頭にも書きましたが、ある程度の会計知識がある個人が使う白色申告としては「やよいの白色申告 オンライン(弥生)」でも十分です。あの会計ソフトの「弥生会計」を出している会社ですね。

他にも無料で使える会計ソフトはありますが、「MFクラウド会計(マネーフォワード)」は無料で年50件の仕訳のみしか使えず、「クラウド会計ソフトfreee

(freee)」はデータが30日間の保存期限です。さすがに無料版(お試し版)では使い物になりません。

「やよいの白色申告オンライン」以外はお試し版が無料なだけで、実用するのであれば全て有料になると考えてください。

「やよいの白色申告オンライン」は無料版でも機能に制限なく使えます。有料版を使うと電話サポートなどを受けることができるようになりますが、有料版にサポートがあるのは各社共通です

- 「やよいの白色申告 オンライン

」は初年度 4,000円/年・2年目以降 8,000円/年

- 「MFクラウド会計

」は 8,800円/年または17,200円/年

- 「クラウド会計ソフトfreee

」は 9,800円/年または19,800円/年

そもそも、白色申告用の帳簿は単式簿記で家計簿レベルのため、会計知識のある人であればチラシの裏でも作れるものです(そして、これでも要件としては満たしています)。

そのため、自動記帳などの高機能なサービスで時間を節約したいなら「クラウド会計ソフトfreee」を使い、会計知識もあり記帳に使う時間を作れるならば「やよいの白色申告 オンライン」を使うのが良いでしょう。

この記事が管理業務の省力化につながり、副業の事業に集中する環境作りのお役に立てば幸いです。